Содержание

Ипотека или накопить самому? Что выгоднее — взять квартиру в ипотеку и расплачиваться за нее долгие годы, платя сумасшедшие суммы переплаты, в виде постоянно набегающих процентов или же начать откладывать, постепенно накопив необходимую сумму, достаточную для того, чтобы купить недвижимость. У каждого способа есть свои противники и сторонники, приводящие свои собственные доводы. И как не странно, если послушать оба противоположных лагеря, то доля истины есть у каждого.

Для того, чтобы действительно сделать правильный выбор нужно просто произвести математические расчеты для двух вариантов. Ну а дальше, на языке цифр вывести результат, а именно сколько денег уйдет на ипотеку и какая сумма будет вам нужна, чтобы накопить самостоятельно. Не забывая учесть про временные затраты, то есть количество затраченных лет, для приобретения жилья в обоих случаях.

Прочитал в интернете много статей на эту тему, но практически ни в одной не нашел правильного (на мой взгляд) метода сравнений. Большинство авторов слишком однобоко рассуждают. И их рекомендации, расчеты и советы слишком плоские, оторванные от реальной жизни и не учитывают многих факторов.

Я решил высказать свою точку зрения. Нет, даже не так. Сейчас у меня стоит один вопрос по поводу приобретения квартиры для детей. На будущее. Чтобы у них был свой угол лет так через 10-15. И мне нужно понять самому: или снова влезать в ипотеку (третью за мою жизнь) или потихоньку откладывать деньги в течении нескольких лет и в итоге взять за наличные, но свои.

В этой статье я постараюсь учесть все подводные камни и нюансы. Я сам заинтересован в этом. Мне тоже хочется найти более выгодный вариант. Думаю, мой опыт мне поможет в этом: 10 лет по съемным квартирам, 2 ипотеки за 9 лет, навыки накопления денег и прочее, прочее.

Исходные данные

Чтобы делать сравнение нужны исходные данные. Чтобы было что с чем сравнивать.

- Среднемесячные доход.

- Доля средств, которые можно выделять на ипотеку или накопления.

- Стоимость недвижимости.

- Процентная ставка по кредиту.

- Стоимость аренды аналогичной недвижимости.

- Получаемая доходность от вложений денег (в случае самостоятельного накопления).

Возьмем для сравнения некие средние значения, подходящие под большинство населения нашей страны.

Средняя заработная плата в моем городе на текущий день (год) составляет 27 500 рублей. А так как большинство ипотечных кредитов выдается семейным парам, то получаем общий совокупный доход 45 000 рублей.

Максимально рекомендуемая доля кредита от семейного бюджета не должна превышать 30-35%. В нашем случае это будет 15 тысяч рублей. Можно конечно выделять и больше, но тогда вы рискуете жить несколько лет на «одном хлебе и воде», отказывая себе практически во всем. Да и различные риски серьезно повышаются. Потеря работы, болезнь, сокращение заработной платы, да и беременность жены (подруги) в конце концов могут поставить вас в безвыходное положение.

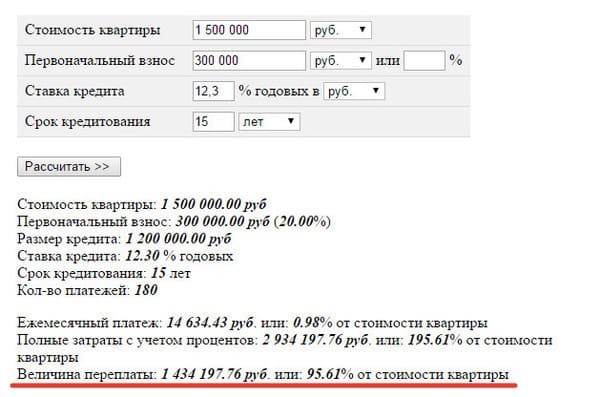

Нам нужна однокомнатная квартира. Средняя стоимость 1,5 млн. рублей за новый уже сданный дом.

Для покупки квартиры в кредит нужен первоначальный взнос. В Сбербанке — это минимум 20% от суммы кредита. В деньгах выходит 300 тысяч рублей. Итого в кредит нам нужно — 1,2 млн. рублей.

На какой срок будем брать? Здесь отталкиваемся от той суммы, которую можно выделять на ипотеку (помните? не более 30% от дохода) — получаем не более 15 тысяч в месяц.

Ставка по кредиту в данный момент составляет 12,3% годовых.

Расходы по ипотеке

Закладываем данные в кредитный калькулятор, меняем, подгоняем под наши условия и вот что мы получили:

За 15 лет переплата по кредиту составит 1 434 000 рублей или почти 2 стоимости квартиры.

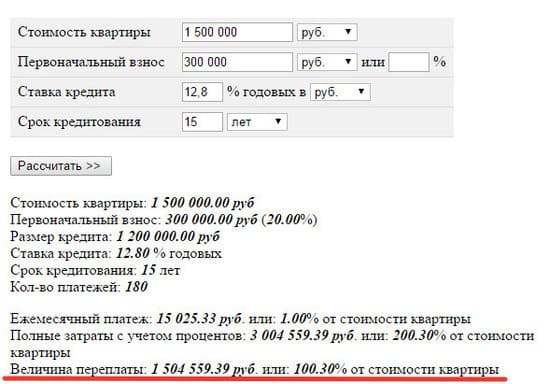

Но это еще не все. Не будем забывать про страховку (на самом деле нужная штука). Она добавит к вашим ежегодным расходам еще дополнительно до 1% от суммы кредита. Но можно поискать и найти подешевле, например 0,5%. В итоге, совокупная стоимость кредита для вас возрастет до 12,8% годовых. Конечная переплата составит — 1,5 млн. рублей.

Налоги на недвижимость. Хоть и небольшие но их тоже нужно платить, примерно 1 тысяча в год или 15 тысяч за 15 лет.

Итого: 300 тысяч (первоначальный взнос) + 1,2 млн. (кредит) + 1,5 млн. (проценты) +15 000 (налоги) = 3 015 тысяч рублей полная стоимость всех расходов за время ипотеки.

Страшно? На самом деле можно существенно сократить расходы на выплаты. Речь идет о налоговых имущественных вычетах. Будем считать, что после возврата налога, вся полученная сумма будет уходить на досрочные платежи с обязательным уменьшением срока кредитования.

Налоговый вычет позволяет вернуть излишне уплаченные налоги в размере 13% от стоимости жилья (до 260 тысяч) и от стоимости выплаченных процентов по кредиту (до 390 тысяч).

В среднем семье, если оба будут претендовать на вычет удастся возвращать ежегодно по 70 тысяч рублей (13% от заработной платы в год).

В результате каждого такого дополнительного гашения, будет существенно уменьшаться срок и как следствие — общая сумма по выплаченным процентам.

Вот примерная выгода, на сколько месяцев будет уменьшаться срок кредитования каждый раз при внесения денег раз в год по 70 тысяч.

| Дополнительный ежегодный взнос, 70 тыс. руб. | Сокращение срока, месяцев |

| 1-й | 24 |

| 2-й | 17 |

| 3-й | 13 |

| 4-й | 9 |

| 5-й | 8 |

| 6-й | 6 |

| 7-й | 5 |

| ИТОГО внесено — 490 тысяч рублей | ИТОГО: 82 месяца |

В итоге полученные «практически ниоткуда» и правильно использованные деньги от налоговой, позволять сократить общий срок ипотеки на 82 месяца или почти 7 лет. И это при том, что ежемесячная изначально запланированная сумма по платежам из семейного бюджета останется неизменной 15 тысяч рублей в месяц.

Сокращение срока даст нам реальную экономию. Нет не правильно. Лучше будет звучать ПРОСТО НЕРЕАЛЬНУЮ ЭКОНОМИЮ. Как вы думаете сколько? Просто умножьте размере ежемесячного взноса (15 тысяч) на количество сэкономленных месяцев (82). Получаем — 1 230 000 рублей.

Использование налоговых вычетов позволит сократит срок кредита до срока в 98 месяцев или чуть больше 8 лет.

В итоге получаем:

- Стоимость квартиры — 1,5 млн.

- Первоначальный взнос — 300 тысяч.

- Размер кредита — 1,2 млн.

Всего мы внесли:

- 490 тысяч в качестве возврата по налоговому вычету (деньги из воздуха);

- 1,47 млн — в качестве ежемесячных взносов (98 месяцев х 15 тысяч ежемесячно).

Итого: реально затраты на покупку квартиры составили 1 470 000 + 300 000 = 1 77 000 рублей.

Общая переплата по процентам по ипотечному кредиту составила 570 тысяч рублей или около 47%. И это за 8 лет. Это получается примерно по 5,5% годовых.

Копим на квартиру самостоятельно

Если в случае с ипотекой можно достаточно легко получить точные данные, и практически до копейки рассчитать все затраты (как текущие, так и будущие) связанные с выплатами, то при самостоятельном накоплении у нас есть несколько факторов, которые достаточно сложно прогнозировать.

В первую очередь это инфляция, которая обесценивает с каждым годом все: от продуктов и одежды до недвижимости. Второе, это рост зарплат и ставки по вкладам. Их тоже нельзя предсказать на таком длительном промежутке.

Однако можно выделить определенную закономерность. Если экономика находится в фазе подъема и стабильности, то начинается рост зарплат и цен на недвижимость. Причем цены на жилье растут намного быстрее средних доходов населения. И наоборот, в кризисные времена именно цены на квартиры начинают падать намного быстрее, чем доходы населения.

В середине нулевых средний рост цен на недвижимость составлял 50-80% ежегодно, в кризис 2008-2009 гг. цены рухнули в 1,5 — 2 раза. Далее рост продолжился, но не так сильно, на затем во 2-й кризис цены опять стали немного снижаться.

В итоге можно вывести некую среднюю кривую роста зарплат и недвижимости, которые на длительных промежутках времени растут примерно одинаково, на размер инфляции.

Будем исходить из этого.

Чтобы накопить самостоятельно нужно будет исходя их наших предположений понять сколько будет стоит квартира через N-ое количество лет. Всем понятно, что текущая стоимость в 1,5 млн. через 5-10 лет будет намного выше. Как ее узнать? Никак. И соответственно сколько лет нужно копить на непонятную стоимость, тоже не ясно.

У нас есть 300 тысяч. Каждый месяц мы должны откладывать по 15 тысяч. В год выходит 180 тысяч. До 1,5 млн. мы доберемся за 6,5 года.

Но инфляция будет каждый год уменьшать покупательную способность денег. Да и жилье будет постоянно дорожать. Поэтому деньги будем вкладывать, чтобы они приносили дополнительный доход. Куда? Нам здесь главное надежность инвестиций. Поэтому остается только или банковские вклады либо государственные облигации. Средняя годовая доходность по ним примерно покрывает инфляцию.

Можно немного схитрить и поступить проще. Вы вкладываете деньги, которые увеличиваются на величину инфляции ежегодно. Одновременно цены на квартиры растут примерно в той же пропорции. Чтобы было понятнее разберем на примере.

Квартира стоит 1 млн. рублей. У вас такая сумма на руках. Вы можете купить квартиру сразу. Либо положить их на банковский депозит. Под 8% годовых. Через 1 год при инфляции в 8% стоимость квартиры вырастет на 80 тысяч рублей (на 8%). Одновременно и ваш вклад даст вам 80 тысяч. И этих денег вам опять же хватит на приобретения данного жилья.

У нас есть на руках 20%. Которую мы зафиксировали вложив деньги под проценты.

Итого нам нужно накопить 80% от стоимости жилья или 1,2 млн. Но здесь наступает не слишком радужная картина.

Вы отложите за год — 180 тысяч. Это примерно 15% от необходимой нам суммы. Вкладываете под 8% получаете 195 тысяч. Но это время цена оставшейся доли (80%) вырастет также на 8% или 96 тысяч. В итоге реально вы отложили только 100 тысяч или 7,5% от стоимости квартиры. И так далее из года в год.

Нам нужно найти тот момент, когда суммы отложенных накоплений с начисленными процентами, будет примерно сопоставимо с ценами на аналогичные квартиры в будущем.

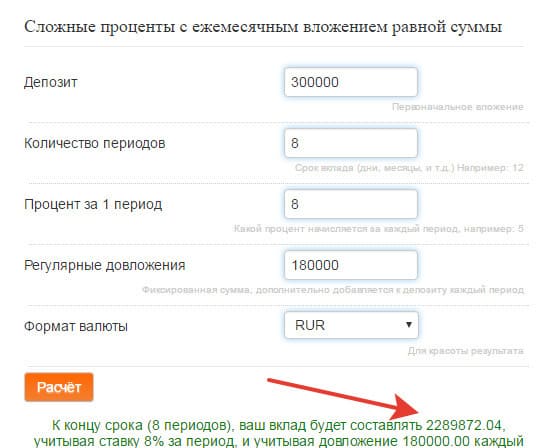

Как это сделать? Открываете одновременно два калькулятора сложных процентов и вводите данные:

- Стоимость квартиры — 1,2 млн. (депозит), ежегодная инфляция (рост стоимости недвижимости — процент за период), количество лет.

- Депозит (наши 300 тысяч), процент за период, ежегодные вложения.

Размер инфляции и количество лет должно быть одинаково в обоих случаях. Меняйте их, чтобы добиться того, что конечная сумма будет примерно равна.

Чтобы не утомлять вас долгими расчетами получаем:

Накопление остававшийся 80% от стоимости квартиры займет у вас 11 лет. Это при 8% годовой инфляции. К этому времени сама цена на жилье с 1,5 млн. увеличится до 3,5 млн. За 11 лет вам нужно будет отложить почти 2 млн. рублей.

При снижении годовой инфляции процесс накоплений пойдет немного быстрее. Так если заложить среднюю годовую инфляцию в размере 6%, то нам понадобиться 9,5 лет. К этому времени квартира будет стоить 2,7 млн. А вам придется отложить 1,7 млн.

При 4% инфляции (что вообще маловероятно) для накоплений вам нужно чуть больше 8 лет или около 1,5 млн. денег, которые вы должны отложить за это время. Квартира будет 2 млн.

Не забываем к полученной сумму добавить размер первоначального взноса — 300 тысяч.

После приобретения квартиры у нас также будет право на налоговый вычет. Но так как квартира будет куплена за наличку, то максимальная сумма возврата составит 260 тысяч. Это конечно поможет снизить общую сумму, но никак не повлияет на срок накопления. Деньги вы сможете получать только после покупки.

В итоге свел все в одну таблицу:

| При годовой инфляции, % | Срок накоплений | Сумма накопления, млн. | С учетом возвращенных налогов, млн. |

| 4 | 8 | 1,8 | 1,54 |

| 6 | 9,5 | 2 | 1,74 |

| 8 | 11 | 2,3 | 2,04 |

Ипотека или копить — сравнение результатов

Для покупки квартиры в ипотеку стоимостью 1,5 млн рублей при первоначальном взносе 20% или 300 тысяч нам понадобилось:

- 98 месяцев или 8,2 года;

- полная стоимость квартиры нам обойдется в 1,8 млн. рублей.

При самостоятельном накоплении срок, как и общая сумма напрямую будет зависеть от роста цен на жилье и инфляции. Но даже по самым скромным прогнозам по будущей инфляции самостоятельное накопление сильно проигрывает ипотеке как по срокам, так и по внесенной общей сумме.

Дополнительно можно рассмотреть доходность от сдачи в аренду сразу после приобретения. За вычетом ежемесячных коммунальных платежей, вынужденных простоев квартиры при смене квартирантов, периодических небольших ремонтов — годовая прибыль составит около 50-60 тысяч.

За время ипотеки — набегает примерно 400 — 500 тысяч рублей. Именно на эту сумму можно снизить общую переплату. Итого получаем общие расходы по приобретению жилья составят 1,3-1,4 млн. рублей.

Получается вы ЗАПЛАТИТЕ ЗА СОБСТВЕННУЮ КВАРТИРУ МЕНЬШЕ ЕЕ СТОИМОСТИ.

Если же вы будете сразу вкладывать доход от аренды в качестве досрочных платежей, то общий срок кредитования уменьшится до примерно 5 лет.

Получается: взяв кредит 1,2 млн. на 15 лет, с ежемесячными взносами — 15 000 рублей, за счет дополнительных платежей в виде налоговых вычетов и доходов от аренды квартиры, мы можем уменьшить общий срок кредита в 3 раза. Из своего личного кармана за это время выплатим всего 900 тысяч рублей за кредит и 300 тысяч в качестве первоначального взноса.

Итого: наши общие расходы — 1 200 000 рублей, за квартиру стоимостью 1,5 млн. рублей или 80% от ее стоимости.

Выводы

Брать ипотеку однозначно выгоднее, чем копить деньги самому.

- Вы сразу же получаете в распоряжение собственное жилье, которое можно сдавать в аренду, получая дополнительный доход.

- При ипотеке вы фиксируете рыночную стоимость квартиры. И далее вам не страшен постоянный рост цен недвижимости. Вырастет жилье в 2 раза, ваши платежи от этого не изменятся.

- За счет постоянной инфляции в стране доля платежа от ваших доходов будет постоянно снижаться. Получаете сегодня 40 тысяч в месяц, отдаете за ипотеку 50% дохода или 20 тысяч. А через 10 лет ваша зарплата будет 100 000, но вы также будете платить по 20 000. Но доля от дохода будет уже не 50%, а всего лишь 20%.

- При самостоятельном накоплении это будет уже недостаток. Если вначале вы откладываете 15 тысяч в месяц, то это 1% от стоимости квартиры. Подорожают квартиры в 2 раза — доля вашего накопления уменьшается до 0,5%. Тогда вам нужно либо копить дольше, либо увеличивать долю ежемесячной суммы.

- Возможность получения налогового вычета сразу же после приобретения жилья позволит вам использовать их с максимальной эффективностью, тем самым снижая переплату по кредиту на несколько сотен тысяч, а иногда и до миллионов. Когда вы копите самостоятельно — право на вычет вы получите только после накопления и будете использовать его еще несколько лет. Лучше получать деньги сейчас, чем через 10 лет.

- При высоком уровне инфляции и соответственно более быстром росте цен на недвижимость, срок самостоятельного накопления будет только увеличиваться. И причем весьма и весьма значительно — сразу дополнительно на несколько лет. А это повлечет дополнительные расходы с вашей стороны.

- Копить и откладывать постоянно в течении нескольких лет психологически очень тяжело (проверено на себе). На какую то далекую цель, которую достигнешь только лет через 10. Найдется много способов и отговорок, различных поводов потратить деньги на что-то «более полезное и необходимое». Вы 100% за это время будете пропускать платежи на квартиру или откладывать чуть меньшую сумму, чем было запланировано. В итоге, срок накопления еще больше увеличится.

В каких случаях лучше копить на квартиру самостоятельно, чем брать ипотеку?

- У вас нет право на получение налогового вычета. И придется выплачивать кредит по полной, с огромными выплатами по процентам.

- В условиях низкой инфляции (3-4% годовых) и низким уровнем роста цен на жилье. А представить такой исход событий практически невозможно.

- Когда текущая стоимость недвижимости достаточно высока. И брать ипотечный кредит сейчас, значит зафиксировать эти высокие цены, как это было например, перед 2008 годом. Те, кто взяли ипотеку в тот период, практически на пике стоимости, сильно проиграли в деньгах. Спустя почти десятилетие, цены только только приблизились к тому докризисному уровню. И за это время можно было успешно накопить деньги на собственное жилье и обойтись гораздо меньшей суммой, чем потратили ипотечные заемщики.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Ипотека или копить – злободневный вопрос для многих наших сограждан. Стать владельцем жилья, но связать себя кредитными оковами на долгие годы или ждать (неизвестно сколько), пока накопится достаточная сумма. Как же правильно поступить? Нужно тщательно взвесить все за и против и только затем начинать действовать.

Где найти средства на покупку жилья

На сегодняшний день много молодых семей сталкиваются с проблемой отсутствия собственного жилья. Возникает дилемма – брать ипотеку или снимать квартиру. Первый вариант дает возможность гражданину сразу же пользоваться благами хоть и залоговой, но своей недвижимости, второй же предусматривает длительный процесс накопления денег, при этом средства, которые можно было бы отложить на свое жилье, придется каждый месяц отдавать третьему лицу. Можно, конечно, проживать с родителями, но это далеко не всегда удобно.

На сегодняшний день много молодых семей сталкиваются с проблемой отсутствия собственного жилья. Возникает дилемма – брать ипотеку или снимать квартиру. Первый вариант дает возможность гражданину сразу же пользоваться благами хоть и залоговой, но своей недвижимости, второй же предусматривает длительный процесс накопления денег, при этом средства, которые можно было бы отложить на свое жилье, придется каждый месяц отдавать третьему лицу. Можно, конечно, проживать с родителями, но это далеко не всегда удобно.

Ипотека

Так что же лучше – брать ипотеку или копить? Каждый из вариантов имеет свои преимущества и недостатки.

Положительные стороны ипотеки:

- Заемщик ежемесячно платит не за чужое жилье, а за свое.

- Можно обустраивать квартиру или дом по своему вкусу. В арендованной квартире нет смысла делать ремонт под себя, ведь неизвестно, сколько здесь придется жить, да и хозяин может быть против.

- Ипотечное жилье можно сдавать и таким образом ускорить выплату кредита.

Недостатки заключаются в том, что:

- За кредит нужно ежемесячно платить проценты, что значительно увеличивает общую стоимость недвижимости.

- Оформление сделки обойдется недешево: страховка недвижимости, жизни, оценка имущества, услуги нотариуса – все нужно оплатить. Кроме этого стоит учесть, что страховые платежи необходимо вносить ежегодно. Все это значительно увеличивает общую переплату по жилью.

- В случае непредвиденных обстоятельств, связанных с ухудшением финансового состояния, заемщику нередко приходится продавать ипотечное жилье. При этом его стоимость не всегда отвечает желаниям должника, однако банк может начать судебную процедуру, которая приведет к реализации имущества через аукцион, где его продажная цена может оказаться еще ниже. Плюс пени и штрафы, удерживаемые кредитором. Так что заемщику в итоге может ничего не остаться.

Чтобы уменьшить риски и сократить размер переплаты банку, заемщику рекомендуется погашать кредит досрочно.

Когда без займа не обойтись

Иногда ответ на вопрос, что лучше – копить на квартиру или ипотека, очевиден в пользу второго варианта. Часто причиной обращения за кредитом на жилье является:

- Маленькая жилплощадь. Ютиться в однокомнатной квартире или комнате в общежитии семье с детьми очень сложно. Еще хуже, если на этих метрах приходится жить с родителями.

- Квартира по санитарным нормам непригодна для проживания.

Вышеуказанные моменты дают возможность физлицу стать участником государственной программы поддержки ипотечных заемщиков. А это значит, что условия кредитования будут более лояльными.

Как вариант можно задуматься над арендой квартиры. Однако лучше сначала подсчитать, что целесообразнее – аренда или ипотека. Возможно, платеж по кредиту будет ненамного больше арендной платы. Тогда выбор очевиден.

Стоит учесть

Жизнь с ипотекой для многих – дело нелегкое. Но если в вопросе, что выгоднее – снимать квартиру или взять ипотеку, вы отдали предпочтение последнему, необходимо быть готовым к тому, что каждый месяц до определенного числа нужно приносить в банк немалую сумму денег. Для этого необходимо постоянно работать. А если есть возможность – искать дополнительный доход. Это не только уменьшит переплату, но и быстрее освободит заемщика от ипотечных «оков».

Жизнь с ипотекой для многих – дело нелегкое. Но если в вопросе, что выгоднее – снимать квартиру или взять ипотеку, вы отдали предпочтение последнему, необходимо быть готовым к тому, что каждый месяц до определенного числа нужно приносить в банк немалую сумму денег. Для этого необходимо постоянно работать. А если есть возможность – искать дополнительный доход. Это не только уменьшит переплату, но и быстрее освободит заемщика от ипотечных «оков».

Стоит также учесть, что ипотечный договор заключается на долгий срок. За это время у молодой семьи, как правило, рождаются дети, что значительно влияет на семейный бюджет. Ведь вместо двух членов семьи работает только один, к тому маленький ребенок всегда требует дополнительных расходов. Однако не надо отчаиваться, выход всегда есть.

Во сколько обойдется ипотека

Потенциальных заемщиков от покупки недвижимости в кредит отпугивают большие расходы при оформлении сделки и размер общей переплаты за весь срок действия договора. Увидев огромные цифры в распечатке, люди не всегда готовы продолжать сбор документов. Итак, клиенты, которые твердо решили взять жилье в кредит, должны учитывать затраты, сопровождающие оформление займа:

-

Первоначальный авансовый взнос практически никогда не бывает нулевым. Его размер начинается от 10% от стоимости жилья.

Стоит учесть: чем больше клиент внесет своих денег, тем меньше ему понадобится кредитных средств и ниже будут ежемесячные платежи.

Все эти дополнительные расходы приводят к тому, что, решая дилемму «ипотека или съемная квартира», люди часто выбирают последнее.

Подождать и накопить

Рассмотрим теперь плюсы накоплений. Самый весомый – покупка жилья осуществляется за свои деньги, в итоге никто никому не должен. Еще одним преимуществом накопления является возможность собрать если не всю сумму, то хотя бы большую ее часть, что уменьшит размер кредита.

Недостатки же этого процесса следующие:

Недостатки же этого процесса следующие:

- Проходит время, но жить в своей квартире хочется не через 20-30 лет, а сейчас.

- Приходится снимать жилье. Дополнительные расходы еще больше увеличивают время накопления нужной суммы для покупки недвижимости.

- Не стоит забывать об инфляции, которая может «съесть» все накопления.

- Недвижимость имеет свойство расти в цене.

Другими словами, при не очень удачном стечении обстоятельств собирать можно вечно.

Как видим, дать точный ответ на вопрос, выгоднее копить на квартиру или взять ипотеку, сложно. Важно учитывать буквально все. Например, на какие ограничения вы готовы пойти, чтобы стать владельцем жилья.

Накопление денежных средств – довольно длительный процесс, который все же можно ускорить. Пожалуй, самый реальный способ – размещение денег на депозите под процент с правом пополнения и капитализацией. Таким образом, кроме ежемесячных взносов, сумму вклада будут увеличивать начисленные проценты.

При этом предложения банков нужно внимательно изучать. Не стоит покупаться на высокие проценты. В этом вопросе лучше отдать предпочтение стабильности, ведь, к сожалению, банки имеют свойство ликвидироваться.

Что выгоднее брать ипотеку или копить: Видео

Дубликаты не найдены

В наше отличное время люди копят на ипотеку.

То есть речь о первом взносе,без него вообще грабеж получается. В остальном имею мнение, что накопить на квартиру невероятно,а ипотека дисциплинирует,обучает солнцееденью,отучает курить и пить,снимать шмар и радоваться жизни.

половину? ты как то, пардон, хуево считаешь.

средняя цена квартиры с 1 комнатой – 3-4 ляма деревянных, средняя сумма выплаты которую может себе позволить молодая пара – 50 тысяч рублей ( если у них нет ребенка )

теперь о выплатах

4000000/50000= 80(80 месяцев / 12 = 6лет и 7 месяцев)

это твоя перспектива в случае если твоим банком будет дядюшка рокфеллер, который тебя обожает и не берет ни копейки, а мы живем в россии, так что считаем дальше.

теперь %, а средний % на ипотеку – 20% годовых, у нас в сумме 6 лет и 7 месяцев и того 131.6% переплат, а это значит что ты переплатишь 5 миллионов 264 тысячи. а это еще 8 лет и 9 месяцев выплат, общий срок выплат – 15 с половиной лет, по 50 тысяч каждый месяц, общая сумма твоей однушки площадью 40 квадратов – 9 миллионов, 264 тысячи рублей.

есть еще много подводных камней, но в первую очередь надо помнить о том, что в течение 15 лет ты не имеешь права серьезно заболеть, о том что в течение 15 лет ты не имеешь права потерять работу или устроиться на работу с меньшим окладом, а теперь ГЛАВНОЕ в течение первых 8лет и 9 месяцев выплаты ты выплачиваешь % ставку за кредитование, а оплату за саму квартиру ты начнешь производить только спустя 9 лет, тоесть случись что и ты не имеешь никакой доли, если ты 7 лет платил и бац, не можешь больше, квартиру отнимут целиком.